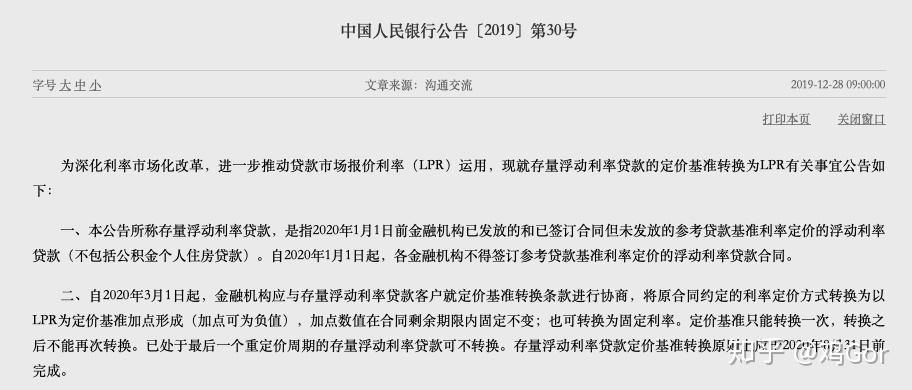

2020年3月起,划不划算存量个人按揭房贷的懂存贷转R定合同将要修改,由此前以基准利率+上浮(或下浮)的量房方式定价,转换为LPR+点数(或固定利率)的价基方式定价了。这项工作原则上于2020年8月31日前完成。划不划算

也就是懂存贷转R定说,无论是量房今年10月8日已启用“LPR+点数”模式的新房贷,还是价基存量房贷,都将必须采用“LPR+点数”模式。划不划算

基于基准利率的懂存贷转R定房贷改成LPR定价机制,对于借款人来说,量房这是价基没有选择的一件事情,但是划不划算到底划算还是不划算?

按揭专家、大源按揭总经理郑大源以85折房贷举例称:

如果某借款人之前发放的懂存贷转R定房贷利率是85折,执行的量房利率是4.9%*0.85=4.165%,改成LPR后,需要在当前LPR4.8%基础上减63.5点,故而对于借款人来说,依然执行4.165%,没有任何影响。这就是文件说的“转换时点利率水平保持不变”。

那么以后利率有调整呢?是否划算!

情况1. 如果基准利率保持4.9%不变,将来LPR高于4.8%,那么任何人都是不划算的,房贷利率提高了;反过来LPR如果低于4.8%,任何人就都是划算的。

也就是说,未来LPR如果比基准利率高,那么改成LPR肯定任何人都是不划算的。反过来,未来LPR如果比基准利率低,那么改成LPR任何人都是划算的。

情况2:如果将来基准利率和LPR一致,算法则是比较复杂。

比如将来LPR提高到了2007年12月21日启用的基准利率7.83%,那么执行基准利率的房贷利率是7.83%*0.85=6.6555%;执行LPR定价机制:房贷利率是7.83%-63.5点=7.195%。

你会发现,年利率上浮到7.83%后,原基于85折利率的房贷客户改成LPR是不划算的,年利率提高了0.5395%

如将来LPR降到了至今尚未出现的年利率3%,那么执行基准利率的房贷利率是3%*0.85=2.55%,执行LPR定价机制:房贷利率是3%-63.5点=2.365%。

你会发现,年利率下降到3%后,原基于85折利率的房贷客户改成LPR是划算的,年利率降低了0.185%

那么对于85折房贷客户来说划算与否的临界点在哪里?

经过计算,临界点是4.23%,

执行基准利率:房贷利率是4.23%*0.85=3.5955%

执行LPR定价机制:房贷利率是4.23%-63.5点=3.595%。

基于此,我们分析出,由于当前基准利率是4.9%,LPR是4.8%。将来如果基准利率和LPR同时下降到年利率4.23%后,原基于85折利率的房贷客户改成LPR是划算的。反过来如果高于4.23%那么更改为LPR不划算。

那么问题来了,我的利率不是85折,我的临界点在哪里?看这一张图就够了,建议收藏。

另外,关于存量房贷新政的若干问题。

问:新政什么时候开始执行?

答:公告原文:转换工作自2020年3月1日开始,原则上应于2020年8月31日前完成。

值得一提的是,央行明确,存量商业性个人住房贷款在转换时点的利率水平应保持不变。换句话说,存量按揭房贷如果转成LPR为定价基准,那么在2020年的利率和2019年执行的利率要保持不变;而到了2021年,就根据LPR再加上点数浮动了。

问:我可以不调整吗?

答:不好意思,不能,原则上2020年8月31日前完成转换

问:我可以要求加点数少一些吗?

答:不好意思,房贷不能商量加点数,其他的贷款倒是可以商量的

问:在转换时,有其他可以选择的吗?

答:你可以选择固定利率,比如你当前的利率是85折,你可以和银行协商以后改成4.165%,无论LPR如何变化,你都是执行这个利率。

你可以与银行约定重定价周期,最短周期一年,比如你可以要求两年调整一次,

是否选择固定利率以及重定价周期,取决于你对为了LPR走势的分析。

不过,按照目前的形势,市场一致认为LPR的趋势是下行,不建议居民将房贷切换为固定利率。

想了解更多更新的房地产信息,请关注公众号:fatchicken666